Spektralzerlegung

Autor/Urheber:

Shortlink:

Größe:

1600 x 1200 Pixel (23290 Bytes)

Beschreibung:

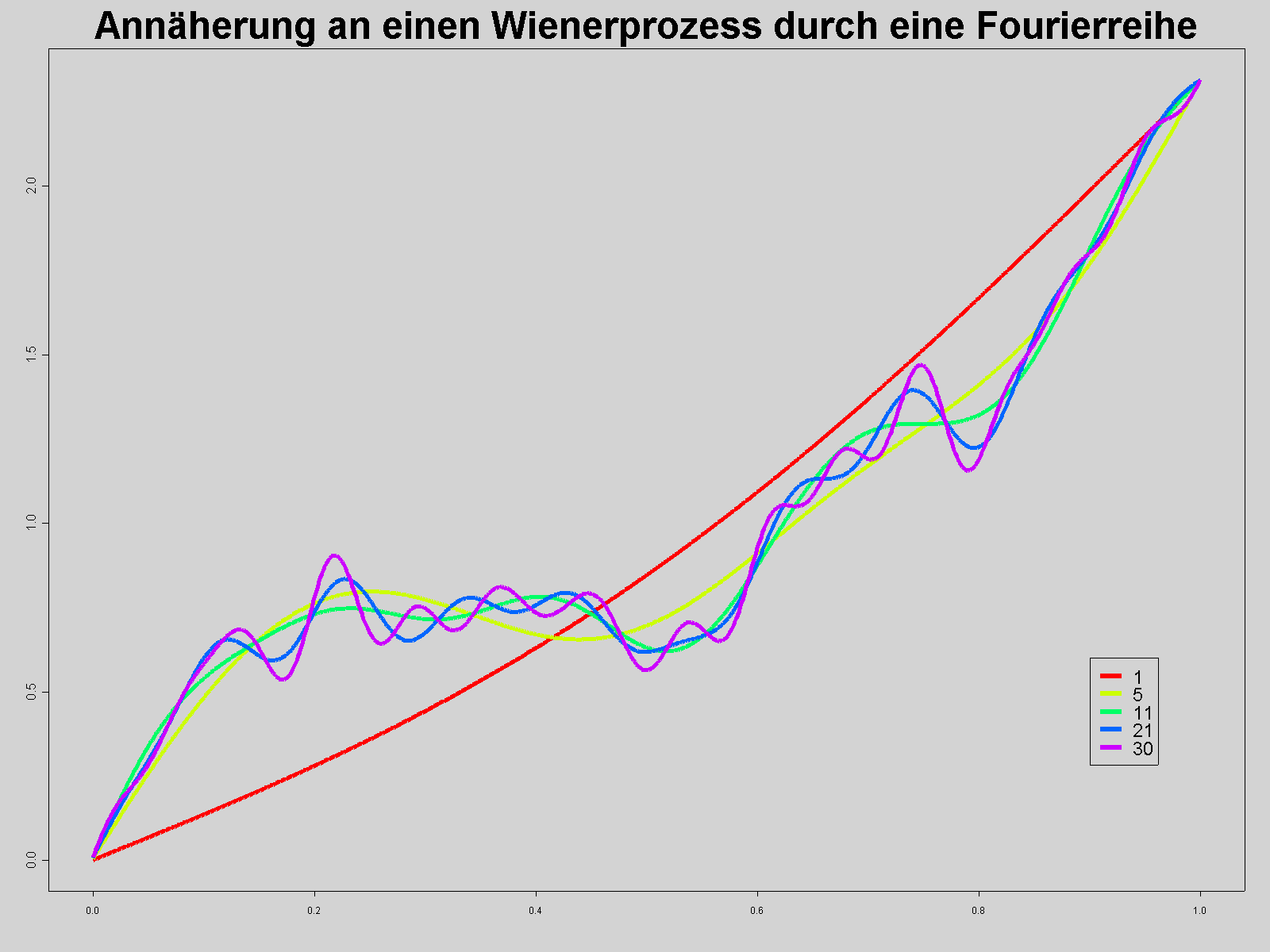

Die ersten 27 Schritte um einen Wienerprozess mit einer Fourierreihe darzustellen/konstruieren

Lizenz:

Credit:

selbst erstellt mit GNU R.

Der R-Quelltext:

N<-30

steps<-800

cs<-rainbow(5)

x=seq(from=0,to=1,length=steps)

set.seed(303898)

#S(t)=Z_0*t+sum sqrt(2)/(k*pi)*Z_k*sin(k*pi*t)

Z=rnorm(N,mean=0,sd=1)

Z0=rnorm(1,mean=0,sd=1)

S=array(data=NA,dim=c(steps,N))

for (k in 1:N) {

for (t in 1:steps) {

sum=0

for (j in 1:k) { #aufsummieren

sum=sum+sqrt(2)*sin(j*pi*t/steps)*Z[j]/(j*pi)

}

S[t,k]<-Z0*t/steps+sum

}

}

png(filename = "Spektralzerlegung.png", width=1600, height=1200)

par(bg="lightgrey")

plot(x,S[,1],type="l",xlab="",ylab="",ylim=c(min(S),max(S)),col=cs[1],lwd=5)

lines(x,S[,5],col=cs[2],lwd=5)

lines(x,S[,11],col=cs[3],lwd=5)

lines(x,S[,21],col=cs[4],lwd=5)

lines(x,S[,30],col=cs[5],lwd=5)

legend(0.9,0.6,legend=c(1,5,11,21,30),lwd=6,col=cs,bg="lightgrey",cex=1.5)

title(main="Annäherung an einen Wienerprozess durch eine Fourierreihe",cex.main=3)

dev.off()

Bild teilen:

Relevante Bilder

{kind=link}

Relevante Artikel

WienerprozessEin Wienerprozess oder Wienerscher Prozess ist ein zeitstetiger stochastischer Prozess, der normalverteilte, unabhängige Zuwächse hat. Er stellt ein mathematisches Modell für die brownsche Bewegung dar und wird deswegen selbst häufig als „brownsche Bewegung“ bezeichnet. .. weiterlesen